こんにちは SmashKf です。

IPO(新規株式公開)の売却益でハワイ旅行の旅費にする作戦を展開しています。作戦名は「IPOでハワイに行こう作戦」です。

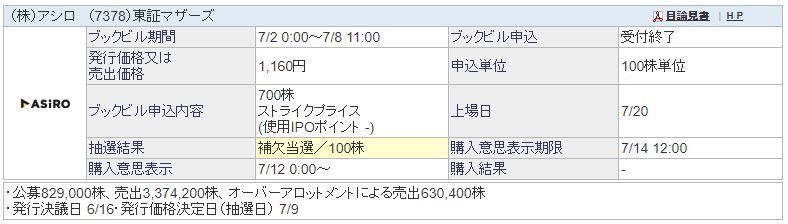

(株)アシロのIPOでSBI証券から今年15回目の補欠当選をしたので、企業紹介と初値による売却益を検証したいと思います。

始めに少しだけ6月を振り返ります。6月はIPOラッシュで22社の上場があり、5営業日連続で合計6社の補欠当選をしてしまいました。1社くらいは繰り上げ当選もあるかと期待しましたが、やはりひとつも繰り上がることはありませんでした。

肝心の当選はと言うと、これだけのラッシュだったので2、3社は期待していましたが、ワンダープラネットの1社のみの結果に終わってしまいました。やはり門はどんどん狭くなっているように感じます。

出典:SBI証券HP

SBI証券で今年7回目の補欠当選だよね。

当選の壁は厚くて高いね!諦めずに挑戦するしかないね。

出典:同社HP

始めに今年の実績

今年の個人的なIPO実績は下記の通りです。

55戦 3勝0敗52分(個人の銘柄別損益からみた勝敗)

損益 294,000円(手数料、税金は考慮していません)

当選 3回

補欠当選 15回目 繰上当選なし

その内辞退の意思表示 1回

昨年からの補欠当選連続34回繰り上げなし記録は更新中です。

(株)アシロの企業紹介と投資判断

アシロは7月20日に東証マザーズに上場予定です。主幹事は野村證券です。

アシロの事業内容は弁護士業界と IT を結びつけたリーガルメディアサイトの運営等となっています。

- 代表者 :代表取締役 中山 博登

- 所在地 :東京都新宿区西新宿7-7-6

- 創業 :2009年11月

- 設立 :2016年4月

- 資本金 :1億円

- 従業員数:約60名

企業理念は社名に込められています。

「世界中の誰よりも深くユーザーとお客様を幸せにしたい」

「社会基盤となりうる水準までサービスを深化させたい」

という思いから、世界最深地点で生存が確認された

深海魚の名前(ヨミノアシロ)を拝借したのが社名の由来です。創業時から一貫してその思いが変わることはありません。

引用: 同社HP

と掲げていています。

アシロはリーガルメディア関連事業とリーガルHR事業が2本柱で、前者が大黒柱となっています。

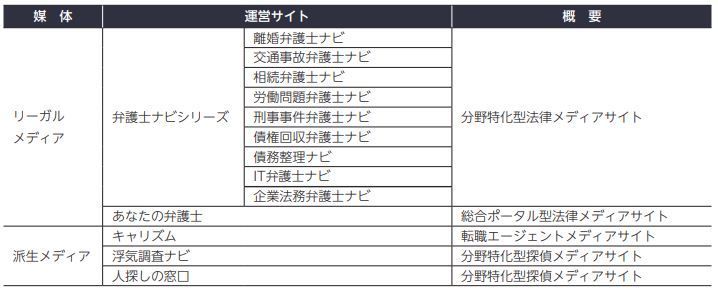

リーガルメディア関連事業は弁護士を主な顧客とする「リーガルメディア」と、弁護士以外の広告主を顧客とする「派生メディア」に分類されていて下記のようなサイトを運営しています。その収益の大部分は「リーガルメディア」が占めています。

出典:目論見書

リーガルHR事業は、弁護士有資格者を紹介し、求人ニーズと転職ニーズをマッチングする人材紹介サービスを提供しています。紹介手数料を得る成果報酬型を採用してり、フロー型の収益構造となっています。弁護士業界の知見を活かすことで、精度の高い人材紹介サービスの提供を実現しています。

- 投資判断『注意』(6段階評価で下から2番目)

- 公募割れリスク『高』

- 初値売却益(100株)『▲1~3万円前後』と予想

公開スケジュール

公開スケジュールは証券会社によって一部異なる場合もありますが、ブックビルディング期間や購入申込期間は下記の通りです。

- 仮条件提示:6月30日

- ブックビルディング期間:7月2日~8日

- 売出価格決定:7月9日

- 購入申込期間:7月12日~15日

- 上場日:7月20日

SmashKfはSBI証券で補欠当選したので、7月14日の12時までに購入か辞退の意思表示をしなくてはなりません。

価格情報と予想PER

仮条件は想定売出価格を下限とする強気な設定、公募価格も仮条件の上限で決まりました。予想PERは同業他社と比較して割安感はありません。

- 想定売出価格:1120円

- 仮条件:1120~1160円

- 公募価格:1160円(予想PER:35.7倍)

株数などの情報

- 発行済株式数(上場時):682万9000株(予定)

- 公開株式数:公募82万9000株、売出337万4200株(OA63万400株)

- 公開規模:56億円

- オファリングレシオ:70.7%

連結業績推移

2021年10月期の業績は、売上が14.8億円で前年比0.2%増、税引き前利益が3.3億円の前年比3.8%増で増収増益の予測です。

収益の大部分を占めるリーガルメディアは、新規契約数を増加させ解約率の引き下げに努力したため順調に推移しています。しかし派生メディアにおいては、コロナ渦の影響により有効求人倍率が低下したことで、転職メディアの案件数が減少するなどの影響があり売上が減少しました。

売上の大半を占める単体での業績も連続して増収増益をしており、リーガルメディアは主に月額定額の掲載料収入で、ストック型の収益構造であることから、安定的な成長を目指すことが出来るビジネスモデルとなっています。

売上(単位:百万円)伸び率

- 2020年10月期 1478

- 2021年10月期 1482(0.2%)予

税引き前利益(単位:百万円)伸び率

- 2020年10月期 323

- 2021年10月期 336(3.8%)予

アシロの初値予想コメント

人気の出やすいインターネット関連企業のマザーズ上場案件ではありますが、悲観的な要素が多い案件です。

ファンドの保有株放出に伴いマザーズ上場案件としては公開規模が56億円と荷もたれ感を感じます。オファリングレシオは70%超、売出比率も80%を超えており、IPO案件としては要注意です。地合いもそれらの不安要素を打ち消す勢いは皆無と思われます。

ハワイ旅行の旅費の足しになる?の結論

本案件のブックビルディングは、そこそこの当選狙いで7社の証券会社から参加しました。その結果、幹事のSBI証券で補欠当選となりました。

本件は公募価格割れリスクも高いので、今のところ辞退の予定です。仮に繰り上げ当選して、初値売りで利益が出たとしてもその額は少なく、ハワイ旅行の旅費の足しにはあまりならないと思われます。

当初、そこそこ当選を狙っていたのは、IPOラッシュも終了し、7月に入り地合いの回復を期待していたからです。

しかしながらIPO市場は未だ良い方向に向かっていません。6月4週目に本格的にラッシュに突入すると、今年初の公募価格割れが発生し、その後も3社公募価格割れが続きました。セカンダリーもさえず、明らかに流れが変わってしまいました。いち早い回復を期待したいものです。

IPOの市場、調子が悪くなっちゃたね。

利幅も減ったし、何でもかんでも利益が出るとは限らなくなったね。それでも地道に続けることが肝要です。

Mahalo !

IPOは元本が保証されない株式投資です。

【免責事項】

・ブログの内容は正確性を保証するものではありません。

・当ブログの内容で損失を被った場合、SmashKfは一切の責任を負いません。

・最終的な投資判断は、自己責任でお願い致します。