こんにちは SmashKf です。【2月22日に4章を追記】

IPO(新規株式公開)の売却益でハワイ旅行の旅費にする作戦を展開しています。作戦名は「IPOでハワイに行こう作戦」です。

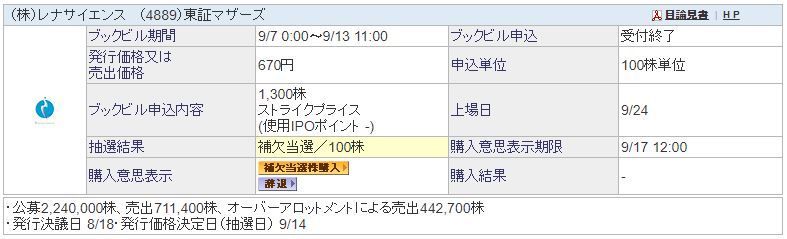

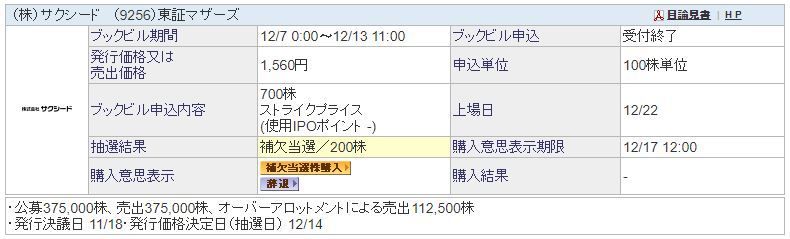

市況が不安定な中、運が良いのか悪いのか、CaSyのIPOでSBI証券から今年3回目の補欠当選をしたので企業紹介と初値による売却益を検証したいと思います。

今年のIPOはこれで5社目の当選発表になりますが、当選1社、繰上当選1社と補欠当選2社目になりました。上には補欠当選3回目と書きましたが、その内1社は繰り上がって当選したので補欠は2社目と言うことにしておきます。何か妙に(補欠)当選確率が高いのですが、この市況なのでプレーヤーが減ってしまったのでしょうか?そんなこともないような気もしますが、正直なところ心境的には運が良いのか悪いのか、と言う感じです。

出典:SBI証券公式HP

話は全然違うんだけど、2月16日でちょうどブログを開設して2年経ったね。

そうなんです。読者の皆様、いつも当ブログにお越しいただきありがとうございます。コロナが収束して早くハワイの記事を書きたいと思っています。これからもよろしくお願いします‼

出典:CaSy公式HP

始めに今年の実績

今年の個人的なIPO実績は下記の通りです。

3戦 0勝1敗2分(個人の銘柄別損益からみた勝敗)

損益 ▲9000円

当選 1回

繰上当選 1回

補欠当選 2回目

早く黒字転換したいです。

(株)CaSyの投資判断と企業紹介

CaSyは2月22日に東証マザーズに上場予定です。主幹事はSBI証券となっています。

- 投資判断『可』(6段階評価で上から4番目)

- 公募割れリスク『低~中』

- 初値売却益(100株)『1.5~5万円前後』と予想

事業内容は主に掃除代行サービス、お料理代行サービス及びその他暮らしのサービス(ハウスクリーニングサービス、整理収納サービス)のマッチングプラットフォームの運営です。

- 代表者 :代表取締役 CEO 加茂 雄一

- 所在地 :東京都品川区上大崎3-5-11 MEGURO VILLA GARDEN 6階

- 設立 :2014年1月30日

- 資本金 :8060 万円(2022 年1月19日現在)

- 従業員数:23人(2021年12月31日現在)

経営の基本方針は下記の通りです。

Vision(目指す未来)

笑顔の暮らしを、あたりまえにする。

Mission(果たすべき使命)

大切なことを、大切にできる時間を創る。引用: 目論見書

と掲げていて、依頼を受けたお客様宅に登録済みのキャストが訪問し家事代行サービスを行います。サービスの依頼から支払いまで全てのやり取りは、スマートフォンアプリ「CaSy」もしくは同社サービスサイトで行います。主な収益は、キャストが行ったサービスの利用料となります。

さらに、同社はマッチング自動化システムや専用アプリを独自開発し、ITテクノロジーを活用することでマッチングの最適化を図るなど家事代行サービスにおけるDX化を推進しています。また、DX化を実現する技術開発をはじめとするエンジニアリング能力とともに、エンゲージメント(キャストとの絆作り)の取り組みによる品質管理体制の強化を推進しています。

「家事代行などのサービス」を「Easy(簡単)」に「Cozy(安心)」して依頼できるという意味を込めてCaSyとネーミングしています。

出典:目論見書

同社の強みは、家事代行サービスのDX化の先駆者として価格競争力と使い勝手のよさを追求していること、高い品質管理体制の構築・運用に注力していること、そして定期利用により、高頻度、長期間に亘って継続的に蓄積されるストック型のビジネスモデルをもとに信頼関係の構築により定着性の高い顧客基盤を構築していることです。

公開スケジュール

公開スケジュールは証券会社によって一部異なる場合もありますが、ブックビルディング期間や購入申込期間は下記の通りです。

- 仮条件提示:2月2日

- ブックビルディング期間:2月4日~10日

- 売出価格決定:2月14日

- 購入申込期間:2月15日~2月18日

- 上場日:2月22日

SmashKfはSBI証券で補欠当選したので、2月17日の12時までに購入か辞退の意思表示をしなくてはなりません。

価格情報と予想PER

仮条件は想定売出価格を上限とするやや弱気な設定、公募価格は仮条件の上限で決まりました。予想PERは38.1倍で類似企業と比較して割安の水準と言えます。

- 想定売出価格:1350円

- 仮条件:1230~1350円

- 公募価格:1350円(予想PER:38.1倍)

株数などの情報

- 発行済株式数(上場時):189万2000株(予定)

- 公開株式数:公募12万5000株、売出8万6600株(OA3万1700株)

- 公開規模:3.2億円

- オファリングレシオ:12.8%

海外での販売はありません。

業績推移

2022年11月期の業績は、売上が14.5億円で前年比25.2%増、経常利益が0.5億円で前年比0.5億円増の増収増益で黒字転換の予測となっています。

家事代行サービス市場は、同社のような事業会社の他に、家政婦職業紹介所や、個人事業主等が含まれています。そのため、公的な統計データ等がなく、事業会社の大半は非上場企業のため、実際の市場状況を把握することは困難です。しかしながら、近年においては、同社を含めインターネットを介したサービスを提供する事業者の参入等により、富裕層向けが中心となっていたサービスが一般家庭や独身者も使いやすいサービス単価となり、新規利用者数が増えていくことにより市場は拡大しています。

同社は、顧客とキャストとのマッチングプラットフォームを構築・改善し、使い勝手のよいスマートフォンアプリ等を開発することで、利便性が高く、コストパフォーマンスの高い家事代行サービスを提供し、順調に売上を伸ばしています。

売上(単位:百万円)伸び率

- 2020年11月期 965( 19.8%)

- 2021年11月期 1165( 20.7%)

- 2022年11月期 1459( 25.2%)予

経常利益(単位:百万円)伸び率

- 2020年11月期 ▲120( ー%)

- 2021年11月期 ▲5( ー%)

- 2022年11月期 53( ー%)予

初値予想コメント ハワイ旅行の旅費の足しになる?

CaSyのブックビルディングは、気持ち的に70%当選狙いのスタンスで、SBI証券、みずほ証券、松井証券、マネックス証券、楽天証券、SBIネオトレード証券の6社の証券会社から参加しました。

その結果、主幹事のSBI証券で補欠当選をとなりました。

▼▼SBI証券の口座開設はこちら▼▼

サポート付きは「金融商品仲介業者ネクシィーズ・トレード」から

▼▼松井証券の口座開設はこちら▼▼

▼▼マネックス証券の口座開設はこちら▼▼

公開規模は3.2億円で非常に小さいので荷もたれ感はありません。

売上も順調に推移しており、事業の展開エリアも9都道府県なのでまだまだ成長の余地もありそうです。メディアにも取り上げられ話題性もあるので通常なら公募価格割れの可能性は少ないと思います。

最大の関心事は昨今の市場状況です。新年1号、2号案件はまさかの公募割れのスタートでしたが、3号のライトワークスで復調の兆しも見えてきたかのように思えます。上場後も株価が大きく上昇する局面もあり、新規公開株に対する警戒感もやや薄らいだような気もしています。

今のところ購入のつもりですが念のため、明日のエッジテクノロジーの初値を見てから購入か辞退の意思表示をするつもりです。

どっちに転んでもSBI証券の補欠当選は、28回連続で繰上当選なし記録を継続中なので、繰り上がる気はあまりしていません。

CaSyのIPOまとめ【2/22追記】

CaSyは予定通り2月22日に東証マザーズに上場しました。初値は2001円となりました。同社は公開規模が3.3億円と荷もたれ感も非常に少なく、時流に乗る企業として評価されたようです。

但し大株主による1.5倍でロックアップが解除される金額が意識されたようです。

上述のとおり、SmashKfはSBI証券で補欠当選していました。直近に上場したエッジテクノロジーも公募価格の2倍近い初値を付けたので迷わず購入の意思表示をしましたが、予想通り繰上当選しませんでした。

- 公募価格 :1350円

- 初値 :2001円

- 終値 :1501円

- 初値売却益 :65100円(100株、利益率48.2%)

- 公開規模 :3.2億円

- 初値買資金 :3.3億円

- 出来高/公開株:1286.7%

買い気配からのスタートとなり、10時33分に全株一致となっています。初値形成後に一時2098円まで上昇しましたが、最終的には初値を25%下回る1501円で取引終了となりました。

本日、新たに2社の新規承認がありました。これで3月は10社目になりますが、上場日は3月30日なので、そろそろ打ち止めなのでしょうか?

当初、3月は大量の新規上場が噂されていたけど、むしろ例年より少ないよね?

それぐらい市場が不安定と言うことなのかな?

Mahalo !

IPOは元本が保証されない株式投資です。

【免責事項】

・ブログの内容は正確性を保証するものではありません。

・当ブログの内容で損失を被った場合、SmashKfは一切の責任を負いません。

・最終的な投資判断は、自己責任でお願い致します。

出典:同社目論見書

出典:同社目論見書